בחודש נובמבר 2021 אישרה הכנסת במסגרת חוק ההסדרים רפורמה ושינוי מנגנון הבטחת תשואה בקרנות הפנסיה. בעקבות הרפורמה, יבוטל מנגנון רשת הביטחון של הבטחת התשואה באמצעות אג"ח מיועדות בקרנות הפנסיה. המשמעות היא שהמדינה תפסיק להנפיק אג"ח חדשות לקרנות, ובמקומן, בחודש אוקטובר 2022 ייכנס לתוקף מתווה חדש שיחול על כל ההפקדות החדשות בקרנות הפנסיה. במאמר זה נצלול לעומק על מנת להבין כיצד צעדים אלו צפויים להשפיע על החוסכים בקרנות הפנסיה.

מהן אג"ח מיועדות ואיך עובדת כיום ההנפקה לקרנות הפנסיה?

אג"ח מיועדות הן אגרות חוב המונפקות על-ידי הממשלה תוך מתן התחייבות לריבית שנתית קבועה. בשנותיה המוקדמות של המדינה, הן שימשו כמקור למימון הגירעון הממשלתי, אך כיום מטרתן שימור היציבות והוודאות של החיסכון הפנסיוני.

את האג"ח המיועדות לא ניתן לרכוש באופן עצמאי והן לא נסחרות בבורסה. יתרונן בכך שהן מבטיחות תשואה ובכך מקנות יציבות ובטחון לחוסכים וכן למקבלי הקצבאות בקרנות הפנסיה.

כיום מנפיקה המדינה לקרנות הפנסיה אג”ח מיועדות הנושאות תשואה קבועה של 4.86%. ההסדר שחל עד כה קובע שהקרנות מחוייבות לרכוש אג”ח אלו על פי שיעור של 30% מנכסיהן (או 70% במקרה של מי שהחלו לקבל גמלה לפני שנת 2004). כך נפרשת רשת הגנה כלשהי על החסכונות הפנסיוניים של הציבור, במקביל לאספקת תזרים כספים למדינה לצורך מימון הוצאותיה. הבעיה היא שמדובר בהוצאה תקציבית לא יעילה עבור המדינה, ולכן הוחלט על רפורמה שמצד אחד תהיה יעילה יותר מבחינת תקציב המדינה ומצד שני לא תחול פגיעה ביציבות החיסכון הפנסיוני.

בנובמבר 2021, במסגרת חוק ההסדרים האחרון, הוחלט על רפורמה בתחום קרנות הפנסיה הנוגעת ספציפית לאג"ח המיועדות: מנגנון רשת הביטחון של הבטחת התשואה באמצעות אג"ח מיועדות בקרנות הפנסיה בוטל. כלומר, המדינה תפסיק להנפיק אג"ח חדשות לקרנות, ובמקומו ייכנס לתוקף מתווה חדש באוקטובר 2022, שיחול על כל ההפקדות החדשות בקרנות הפנסיה.

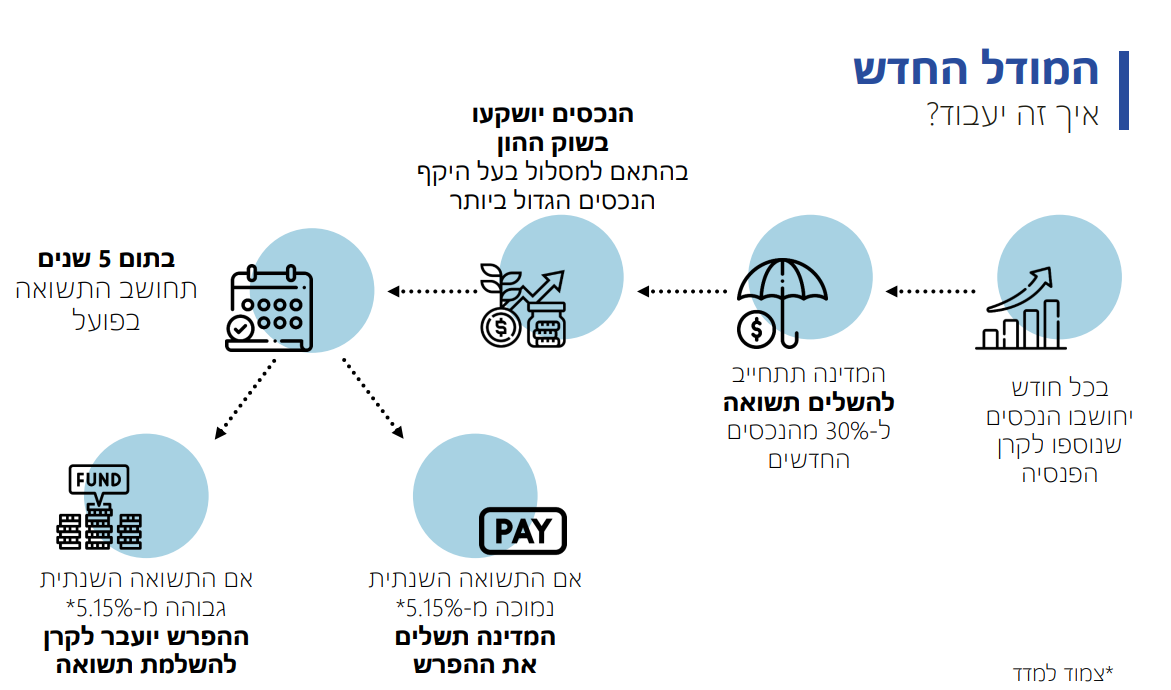

איך יעבוד המודל החדש?

במודל החדש המדינה מתחייבת להשלים את ההפרש בתשואה. קרנות הפנסיה ישקיעו את אותם 30% בשוק ההון בחשבון מיוחד, בהתאם למדיניות במסלול ההשקעה הגדול ביותר שלהן. השקעה זו תיעשה אך ורק בעבור כספים חדשים שמופקדים בקרנות הפנסיה, בעוד שהכספים הוותיקים ימשיכו לקבל את תשואת האג"ח המיועדות עד לפירעונן.

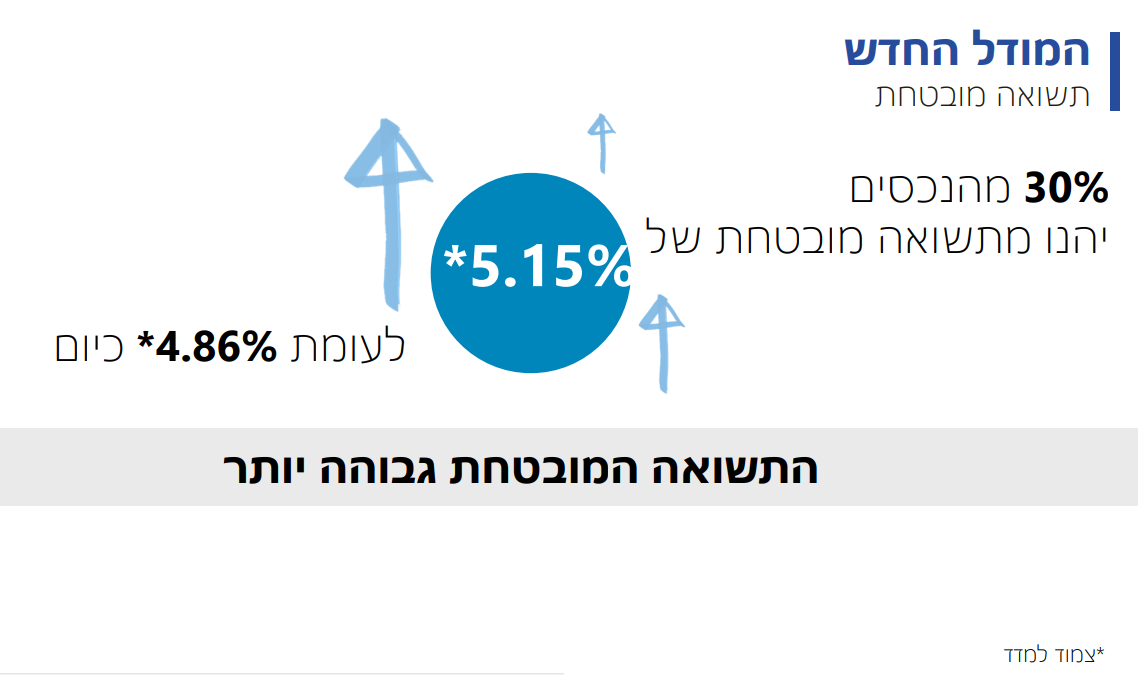

לפי המודל החדש, המדינה מציבה יעד תשואה שנתי חדש וגבוה יותר של הבטחת תשואה בשיעור של 5.15%, כאשר במידה והתשואה של קרן הפנסיה בחשבון המיוחד עבור אותם 30% תהיה גבוהה מ-5.15%, קרנות הפנסיה יעבירו את ההפרש לקרן ייעודית שתוקם ע"י המדינה. אם התשואה שתושג תהיה נמוכה מ-5.15%, המדינה תשלים לקרנות הפנסיה את ההפרש מהעודפים שיצטברו באותה קרן, כאשר גם המדינה תעביר כספים לאותה קרן מיוחדת.

מקור: משרד האוצר

מקור: משרד האוצר

יתרונות המתווה החדש

לפי המתווה החדש, יוכלו החוסכים ליהנות מתשואה שנתית מובטחת של 5.15%, בעבור 30% מנכסי הקרן וזאת לעומת 4.86%.

מקור: משרד האוצר

מקור: משרד האוצר

כך למשל, גמלאים המקבלים קצבה מקרן הפנסיה ייהנו מקצבה פחות תנודתית, שכן שינוי זה צפוי להגדיל את יכולתם של מנהלי ההשקעות לעמוד ביעד התשואה בקלות רבה יותר.

לסיכום, החיסכון הפנסיוני הוא החיסכון החשוב ביותר שיש לציבור העובד בישראל, והמודל החדש מאפשר למדינה לפרוש עבורו רשת ביטחון בתשואה גבוהה יותר לצד ייעול תקציב המדינה.

בכל שאלה בנוגע לקרן הפנסיה שלכם ניתן ליצור איתנו קשר >

*אגם לידרים היא חברה המתמחה בניהול הסדרים פנסיוניים משנת 1992, ומעניקה שירות מקצועי ואיכותי לכ- 200,000 לקוחותיה, מדי יום.

*מודגש בזאת כי המידע האמור אינו מהווה משום ייעוץ ו/או שיווק מכל סוג שהוא. לקבלת שירותי שיווק פנסיוני אנא צרו קשר עם אגם לידרים לצורך תיאום פגישה עם בעל רישיון.