מה משפיע על גובה הפנסיה שלנו, ממה היא מורכבת וכמה ניתן להפקיד?

קרן פנסיה היא תכנית חיסכון לטווח ארוך הפועלת על בסיס ערבות הדדית בין עמיתי הקרן (החוסכים בקרן) ועל פי תקנון הניתן לשינוי. מלבד החיסכון לגיל הפרישה, בקרן הפנסיה יש גם כיסוי במקרה אובדן כושר עבודה (פנסיית נכות) וכיסוי במקרה פטירה (פנסיית שארים).

ב-1.6.18 נכנס לתוקף התקנון האחיד של קרנות הפנסיה במטרה לעשות יישור קו בין הגדרות קרנות הפנסיה (מסלולי ביטוח, זכויות עמיתים, חישובים שהקרן מבצעת ועוד). חשוב לציין, ייתכן שעדיין יהיו פערים בין קרנות הפנסיה השונות בכפוף לאישור המפקח על הביטוח.

איך עובדת קרן פנסיה?

- הפקדות:

70% מכספי הקרן מושקעים בשוק ההון, 30% הנותרים מושקעים באגרות חוב מיועדות של המדינה המבטיחות לנו תשואה שנתית של כ - 4.86%.

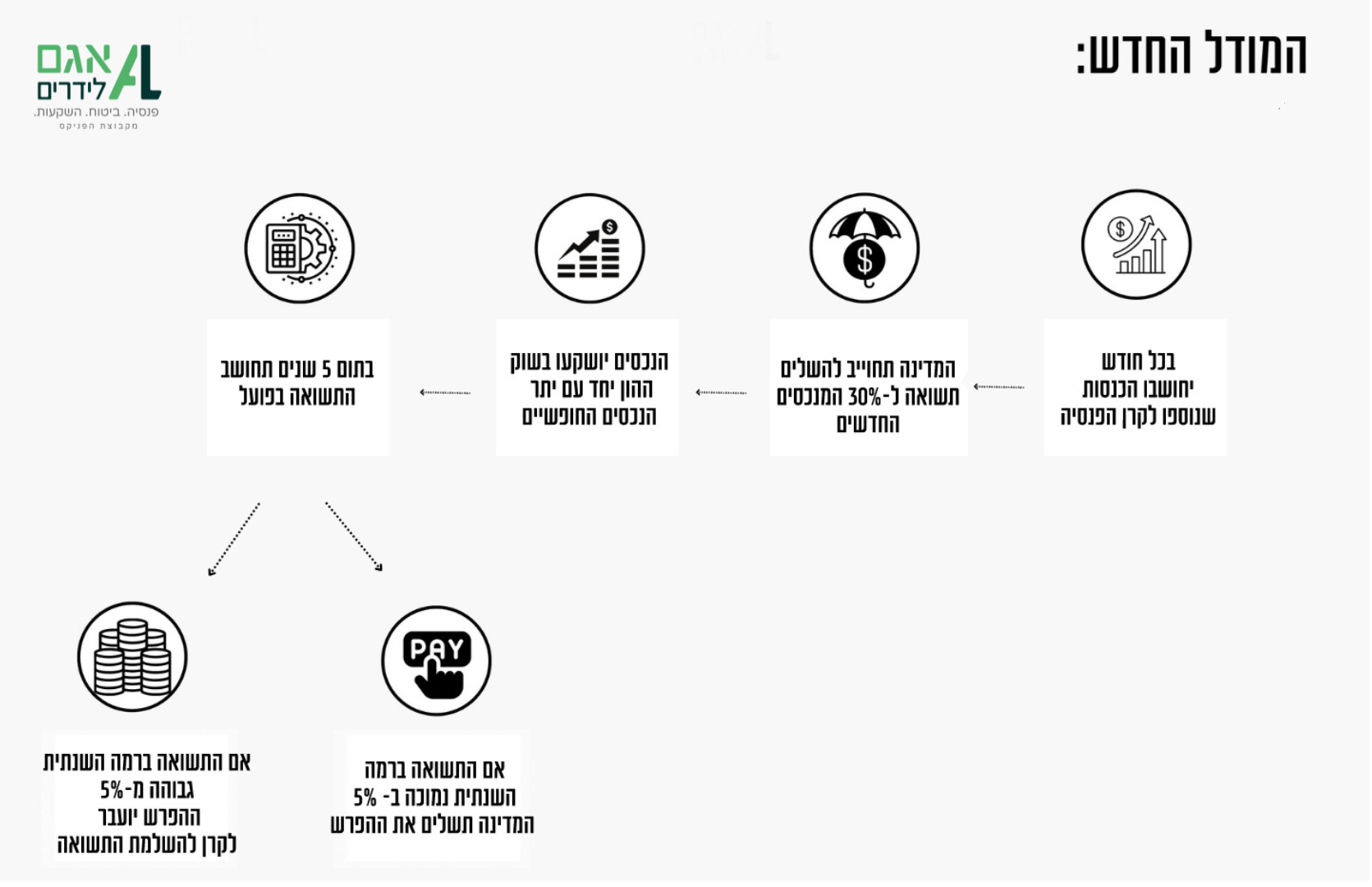

בנובמבר 2021, במסגרת חוק ההסדרים האחרון, הוחלט על רפורמה ושינוי מנגנון הבטחת תשואה בקרנות הפנסיה. מנגנון רשת הביטחון של הבטחת התשואה באמצעות אג"ח מיועדות בקרנות הפנסיה בוטל. כלומר, המדינה תפסיק להנפיק אג"ח חדשות לקרנות, ובמקומו נכנס לתוקף מתווה חדש באוקטובר 2022, שחל על כל ההפקדות החדשות בקרנות הפנסיה.

שכיר

| חלק מעסיק | חלק עובד | |

| תגמולים | עד 7.5% | עד 7% (בגינם תקבלו 35% זיכוי מס) |

| פיצויים | עד 8.33% |

עצמאי

עד 16% מההכנסה המזכה. ההפקדה מתחלקת ל 5% (בגינם תקבלו זיכוי בגובה 35%) ו 11% (בגינם תקבלו ניכוי בגובה המס השולי).

- מרכיבי הקרן:

- פנסיית זקנה –

תשלום קצבה חודשית בגיל פרישה.

מחושבת לפי הסכום שצברתם בקרן חלקי מקדם המרה.

אם לדוגמה צברתם 1 מיליון שח ומקדם ההמרה הוא 200 = הקצבה החודשית תהיה 5000 ש"ח.

מקדם המרה תלוי במס' פרמטרים ועלול להשתנות לאורך תקופת החיסכון וגם לאחר קבלת הקצבה. - פנסיית נכות –

תשלום קצבה חודשית במקרה נכות.

מקסימום 75% מהשכר המבוטח. - פנסיית שארים –

תשלום קצבה חודשית לשאירים על פי חוק במקרה פטירה.

אם אתם רווקים ללא ילדים ניתן לוותר על פנסיית שארים וכך תמנעו מתשלום בגין הכיסוי הנ"ל ותחסכו יותר.

- פנסיית זקנה –

הפרטים החשובים באמת

- מסלולי ביטוח – אפשר לעבור בין מסלולי הביטוח השונים. המסלולים משנים את היחס בין החיסכון לכיסויים הביטוחיים.

- מסלולי השקעה – מגוון מסלולי השקעה בהתאם לגיל או רמת סיכון.

- תקופת אכשרה – מתייחסת לתקופה של חמש שנים שבה לא ניתן כיסוי ביטוחי למצב רפואי קיים.

- איזון אקטוארי – קרן הפנסיה מבצעת איזון אקטוארי אשר משפיע על גובה החיסכון. אם תסתכלו על הדוח השנתי שלכם תוכלו לראות "כספים שנגבו בעקבות גרעון אקטוארי" (כמובן יכול להיות גם עודף אקטוארי).

הבהרות:

- זיכויי המס וניכויי המס מוגבלים בתקרות שקליות בהתאם להוראות החוק.

- תשלום ההפקדות הוא מהשכר ברוטו או משכר ממוצע במשק לפי הנמוך מביניהם (בהתאם להסכם העבודה).

- ההפקדה השוטפת למרכיב הפיצויים, שאינה חייבת במס במועד ההפקדה, לא תעלה על 8.33% × 45,600 ₪, נכון לשנת 2026. הסכום מתעדכן מדי שנה.

- ההפקדה השוטפת למרכיב תגמולי מעסיק שאינה חייבת במס באותו מועד, לא תעלה על תקרת 7.5% מפעמיים וחצי השכר הממוצע במשק.