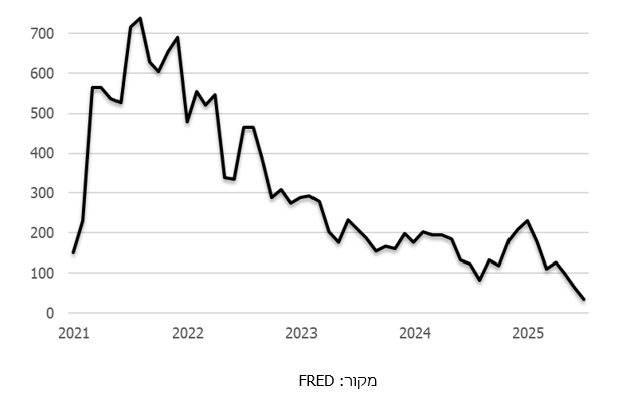

נתוני חודש אוגוסט סיפקו אוויר למפרשים של שוק ההון האמריקאי כאשר הציפיות להפחתות ריבית כבר בחודש ספטמבר הולכות ומתגברות. דו"ח התעסוקה הראה ירידה דרמטית בתוספת המשרות החודשית 73 אלף בלבד באוגוסט, ותיקון לאחור כלפי מטה של 258 אלף משרות במאי ויוני.

בלט בחולשתו סקטור התעשייה שאיבד באוגוסט 21 אלף משרות. גם שיעור האבטלה עלה ל-4.2% למרות ירידה בשיעור ההשתתפות ל-62.2%. כל אלו הביאו את בכירי הפד, כולל היו"ר פאוול, לשים יותר דגש על הסיכונים הקיימים לשוק העבודה מאשר הסיכונים האינפלציוניים. חיזוק לכך התקבל במדד המחירים לצרכן ומדד ה-PCE שם עליות המחירים המשמעותיות היו דווקא בענפי השירותים, למרות שאלו לא מושפעים מהמכסים. האינפלציה הכללית ירדה ל-2.7%, אינפלציית הליבה לפי מדד המחירים לצרכן עלתה ל-3.1% ואינפלציית ה-CorePCE נשארה ברמה של 2.9%.

גם החלטת בית המשפט לערעורים שהטלת המכסים של טראמפ הייתה צעד בלתי חוקתי מחזקת את התפיסה שהשפעות המכסים על האינפלציה יהיו פחות חזקות משהעריכו. בעקבות כך בשוק מעריכים כי הסבירות להפחתת ריבית של הפד כבר בספטמבר עלתה למעל ל-85%, מה שתמך בעליות חדות בשוק המניות האמריקאי והביא את המדדים המובילים לשיאים חדשים. פגישת טראמפ-פוטין באלסקה ולאחריה פגישת טראמפ עם זלנסקי ומנהיגים בולטים מאירופה הגבירה את הסנטימנט החיובי באירופה בהנחה שהסיכוי לסיום מלחמת רוסיה-אוקראינה גדל ובעקבותיו ציפייה להתאוששות כלכלית מהירה. עם זאת לאורך החודש הציפיות לכך התמתנו וכך גם התשואות במדדים המובילים באירופה, שחלקם אף סיימו בתשואות שליליות.

בישראל חודש אוגוסט היה במגמה מעורבת כאשר הוא נפתח במגמה שלילית לאור הדיווחים על שלב חדש בלחימה בעזה. בעקבות כך נרשמו מספר ימים של ירידות שערים בבורסה והיחלשות של השקל מול סל המטבעות. עם זאת, מאמצע החודש המגמה התהפכה והמדדים המובילים שוב רשמו חודש עם תשואה חיובית.

הנתונים שיצאו במהלך החודש הצביעו על התאוששות ממבצע "עם כלביא", אך על פגיעה מתמשכת בפעילות מתחילת השנה. הגירעון ירד שוב לרמה של 4.8% בזכות גידול משמעותי של 16.6% בהכנסות אך זה לפני עדכון התקציב שעשוי להביא אותו לרמה של 5.2%. מדד המחירים לצרכן עלה ב-0.4% מה שהשאיר את האינפלציה מעל לטווח היעד של בנק ישראל (3.1%), בעוד הנתונים הראשונים לגבי התוצר ברבעון השני הצביעו על התכווצות של 3.5%.

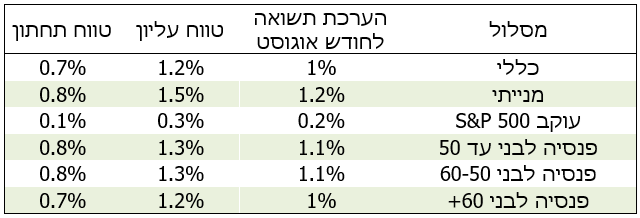

בעקבות כך רשמו מסלולי הפנסיה והגמל תשואה ממוצעת גבוהה של 1% באוגוסט, כאשר התחזקות השקל גרעה כ-0.35% מהתשואות. הדבר השפיע בעיקר על המסלולים עוקבי מדד S&P 500 שרשמו מתחילת השנה תשואה מצטברת של 1.2% בלבד, לעומת 14.2% במסלולים המנייתיים. גם המסלולים מוטי האג"ח נהנו מהראלי בבורסה הישראלית, ורושמים תשואה עודפת על המסלולים העוקבים באוגוסט ומתחילת השנה.

סיכום הערכת התשואות במסלולים השונים בגמל ובפנסיה

תוספת המשרות הממוצעת בארה"ב בשלושת החודשים האחרונים