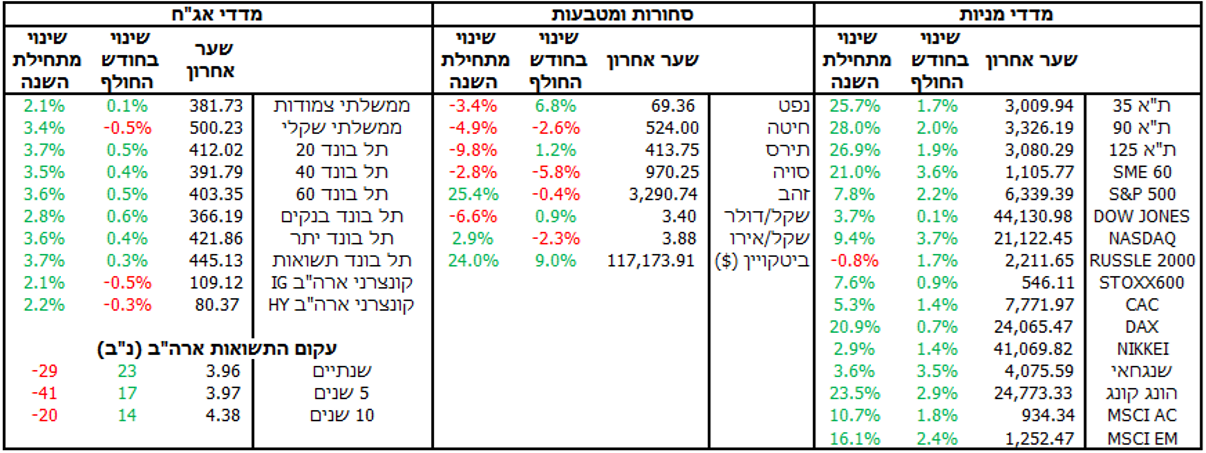

מגמת הצמיחה המשיכה גם בחודש יולי. הסכמי הסחר שחתמה ארה"ב עם יפן והאיחוד האירופי הפחיתו את אי הוודאות בנוגע להמשך מלחמת הסחר ונתנו דחיפה למדדי המניות ברחבי העולם. אומנם בסופו של דבר יוטלו מכסים של 15% על היבוא לארה"ב, אך לא יוטלו מכסים גבוהים יותר על תעשיות הרכב שמהוות גורם משמעותי מהכלכלה ביפן ובגרמניה.

גם התקציב הפדרלי, המכונה "התקציב הגדול והיפה" אושר ביום העצמאות האמריקאי, בהתאם לדד-ליין שהציב טראמפ, ומספק גם הוא וודאות בנוגע להמשך, מה ששיפר את הסנטימנט הכללי.

המשק האמריקאי צמח בקצב שנתי של 3% ברבעון שני של השנה, גבוה מהצפי לקצב של 2.3%. שוק העבודה האמריקאי המשיך לספק נתונים שמראים על יציבות עם תוספת משרות של 147 אלף משרות ושיעור אבטלה ברמה של 4.1%. לעומת זאת האינפלציה עלתה שוב לרמה של 2.7%, כאשר אינפלציית הליבה עלתה ל-2.9% ואינפלציית הליבה לפי מדד ה-PCE עלתה ל-2.8%.

מעבר לכך, נתוני האינפלציה לא הצביעו על השפעה מהותית של המכסים שכן הוטלו עד כה. לאור כך החליטו בפד להשאיר את הריבית שוב ללא שינוי כאשר הם מציינים שהחשש מעליה נוספת באינפלציה בעקבות המכסים משמעותית יותר מהחשש שלהם מקשיים בשוק העבודה. בגוש האירו התוצר צמח בקצב של 0.1% ברבעון השני. האינפלציה עומדת על 2%, בהתאם ליעד של הבנק המרכזי ושיעור האבטלה נשאר ברמה של 6.2%. לאור כך ב-ECB השאירו את הריבית ללא שינוי ברמה של 2%. בשוק מעריכים כי עד סוף השנה יבצעו ב-ECB עוד הפחתה אחת של 0.25% או שתהליך הפחתות הריבית שנמשך שנה יסתיים ברמה הזו.

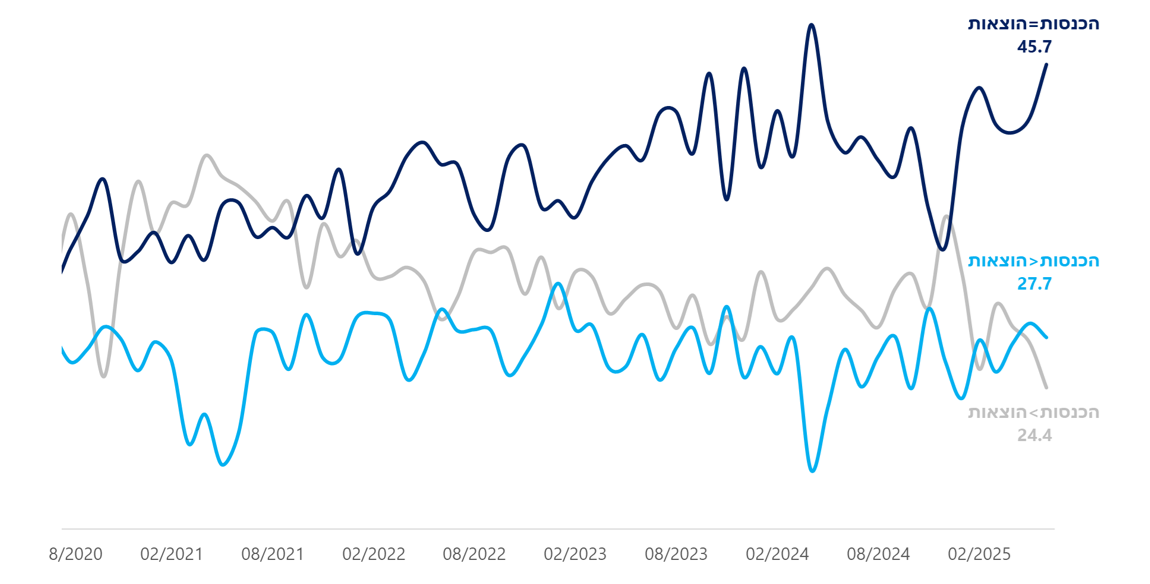

בישראל מדד המחירים לצרכן הפתיע כלפי מעלה והעלה מחדש את האינפלציה השנתית לרמה של 3.3%. בנק ישראל השאיר את הריבית ללא שינוי, והציפיות בשוק לתחילת הפחתות ריבית בספטמבר פחתו. נתונים שפורסמו בנוגע לחודש יוני שיקפו פגיעה בעקבות מבצע "עם כלביא" אך כנראה מדובר בפגיעה נקודתית. לעומת זאת מדד אמון הצרכנים ירד ב-4 נק' ומשקף פגיעה עמוקה יותר במשקי הבית, כאשר אחוז המעריכים כי יבצעו רכישות גדולות לבית ירד וכך גם אחוז המשיבים כי הם מכניסים יותר ממה שהם מוציאים.

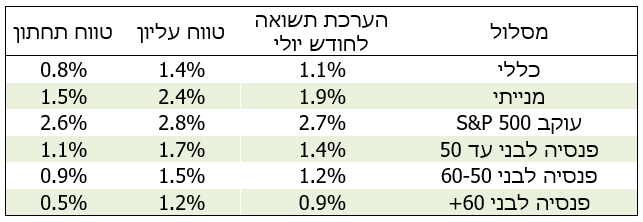

קריסת המשא ומתן בסוף החודש הביאה לירידה במדדי המניות המובילים בארץ, אחרי ראלי של מספר שבועות. עם זאת, הסנטימנט החיובי מתחילת החודש בנוסף לעליה ברמת הוודאות (לאור החתימה על הסכמי הסחר) סיכמו בסופו של דבר חודש חיובי נוסף. מסלולי הפנסיה והגמל רשמו תשואות ממוצעת של 1.1%, כאשר עונת דו"חות טובה בוול-סטריטס והיחלשות קלה של השקל תמכה במסלולים מוטי מניות חו"ל. המסלולים מוטי אג"ח רשמו חודש חיובי נוסף כאשר כל מדדי האג"ח הקונצרני רשמו עליות שערים ורק במדד האג"ח השקלי נרשמו ירידות מחירים של 0.5%.

סיכום הערכת התשואות במסלולים השונים בגמל ובפנסיה

אחוז משקי הבית בישראל שההכנסות גדולות מההוצאות במגמת ירידה