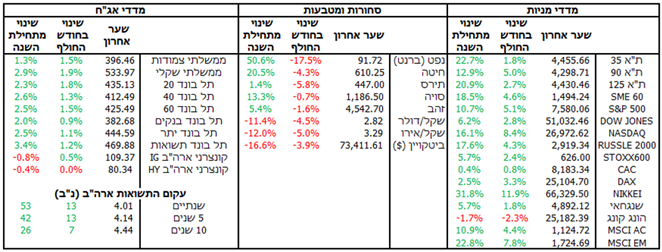

חודש מאי היה נוח יחסית לשוקי ההון, לאחר שהירידה במתח בין ארה"ב לאיראן הפחיתה את התנודתיות ונתונים כלכליים טובים עודדו את המשקיעים. גם ביקור טראמפ יחד עם פמלייה של ראשי החברות הגדולות בארה"ב בסין הגביר את הסנטימנט

חודש מאי היה נוח יחסית לשוקי ההון, לאחר שהירידה במתח בין ארה"ב לאיראן הפחיתה את התנודתיות ונתונים כלכליים טובים עודדו את המשקיעים. גם ביקור טראמפ יחד עם פמלייה של ראשי החברות הגדולות בארה"ב בסין הגביר את הסנטימנט החיובי לאור הציפייה שביקור זה יוביל לשורה של הסכמים על הרחבת הפעילות של חברות אמריקאיות בסין. אומנם הכרזות גדולות לא היו, אך גם לא נרשמה אכזבה בסיום הביקור וסך הכל מדדי המניות האמריקאים נהנו מדחיפה לשיאים חדשים. בישראל, השקל המשיך להתחזק במהירות מול הדולר על רקע הציפיות להסכם סיום המלחמה באיראן.

הצמיחה בארה"ב ברבעון הראשון ונתוני שוק העבודה הראו שהפעילות הכלכלית עדיין חזקה ובעיקר מפוזרת בקרב סקטורים ומגזרים שונים. הצמיחה ברבעון הראשון עמדה על קצב שנתי של 2.0% כאשר ההשקעות בתשתיות מחשוב בהחלט תרמו לכך באופן ניכר אך גם הצריכה הפרטית והיבוא היו חיוביים. מנגד השפעות המלחמה וסגירת מצר הורמוז החלו לחלחל ללחצי המחירים כאשר מדדי המחירים השונים עלו (גם לצרכנים אך גם ליצרנים) וציפיות האינפלציה טיפסו. מבחינת השווקים הדבר בא לידי ביטוי בעלייה חדה של תשואות האג"ח הממשלתיות, כשהתשואה ל-10 שנים הגיעה ל-4.66%. במקביל פחתו הציפיות להפחתות ריבית ובשוק אף מתמחרים העלאת ריבית במהלך 2027. לתוך זה נכנס לתפקיד יו"ר הפד קווין וורש ומחליף את ג'רום פאוול שימשיך לכהן כחבר בורד בפד עד 2028. בעוד וורש תומך בהפחתת ריבית וצמצום מאזן הפד יהיה לו קשה לשכנע את יתר חברי הוועדה כי זה הזמן הנכון לעשות זאת. באירופה נרשמה גם כן מגמה של עלייה באינפלציה בעקבות משבר האנרגיה. בעקבות כך ולאור הקו התקיף של ה-ECB השווקים מתמחרים העלאות ריבית מצטברות של כ-0.5% במהלך 2026. בהתאם, תשואות האג"ח בגרמניה ובצרפת עלו בחדות.

בישראל התמונה הייתה שונה. הפעילות הכלכלית נחלשה, כפי שניכר באינדיקטורים השוטפים של בנק ישראל ובנתוני התוצר לרבעון הראשון שהצביעו על התכווצות של 3.3%. לעומת זאת האינפלציה נשארה ברמה של 1.9%, למרות שמדד אפריל היה גבוה ועמד על 1.2%, מה שמרמז שההשפעות האינפלציוניות של המלחמה בישראל יהיו מתונות. השיפור בנתוני הגירעון שירד ל-3.8% תוצר (מ-4.2%) והמשך התחזקות השקל אפשרו לבנק ישראל להפחית את הריבית ברבע אחוז לרמה של 3.75%. הפחתת הריבית תמכה בסקטורים מוטי האשראי ובעיקר בנדל"ן, מה שהזניק את מדד ת"א בנייה ב-5.1% ביום של ההחלטה. לעומת זאת הסקטור הפיננסי רשם ירידות לאור הצמצום היחסי ברווחים. באופן כללי, הפחתת הריבית תמכה בשוק המקומי כאשר מדד ת"א 125 קפץ ב-3.5% לאחר ההכרזה על הפחתת ריבית וכלל המדדים המובילים בבורסה רשמו חודש חודש נוסף של עליות. לאור כל אלו תשואות קופות הגמל במסלולים השונים רשמו חודש חיובי נוסף, הן במסלולים המנייתיים והן במסלולים מוטי אג"ח. מנגד התיסוף הנוסף של השקל במהלך החודש פגע שוב באפיקים החשופים לחו"ל.

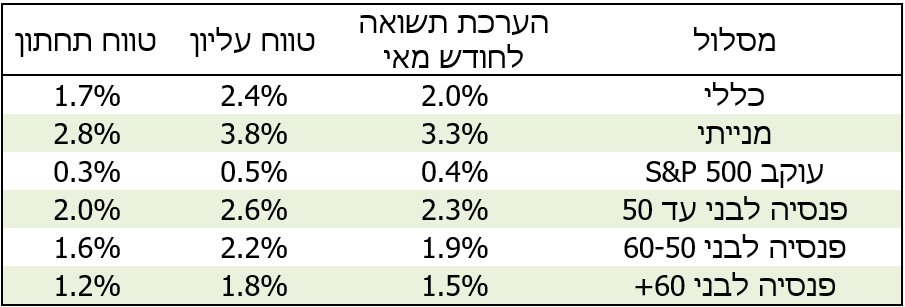

סיכום הערכת התשואות במסלולים השונים בגמל ובפנסיה

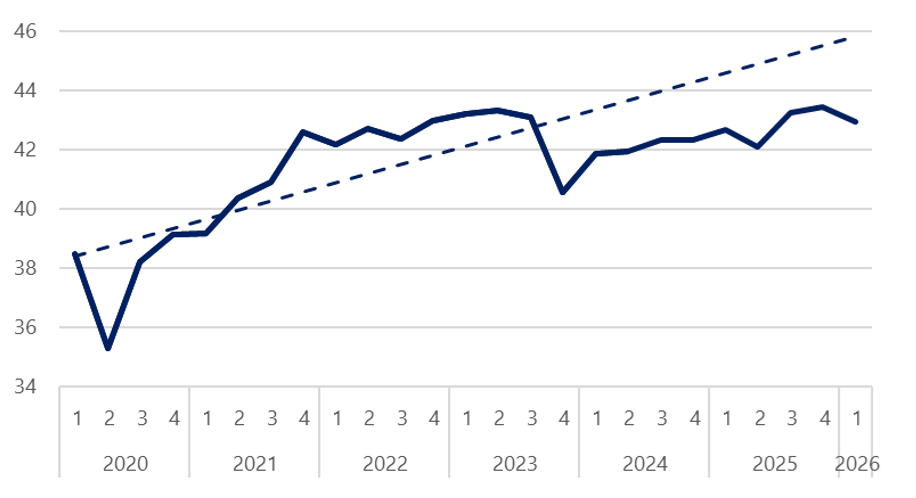

התוצר לנפש בישראל (מיליארדי ₪) עוד לא התאושש מתחילת המלחמה

מקור: למ"ס