חודש נובמבר היה תנודתי והביא איתו ימים של ירידות חדות במניות חברות הטכנולוגיה הגדולות ובעקבות כך גם ירידות במדדי המניות המרכזיים בארה"ב. ירידות אלו הגיעו בעקבות מרוץ ההשקעות בתשתיות הבינה המלאכותית ופרסומי העסקאות הסיבוביות בין החברות המובילות בתחום, מה שהגביר את החששות בנוגע ל"בועת AI" וההשפעות האפשריות במצב של התקררות בביקושים.

עם זאת החודש נסגרת בתשואה חיובית מינימלית במרבית המדדים, מלבד מדד הנאסד"ק שרשם ירידה חודשית לראשונה מאז חודש מרץ. גם הנתונים בנוגע לשוק העבודה והכלכלה האמריקאית שחזרו להתפרסם לאחר סיום השבתת הממשל הוסיפו לחוסר הוודאות בנוגע למצב המשק האמריקאי. מצד אחד שוק העבודה עדיין נראה יציב ואינדיקטורים שונים מצביעים על כך שהאינפלציה תישאר באזור של 2.9%, מה שלא מצדיק הפחתות ריבית נוספות באופן מיידי.

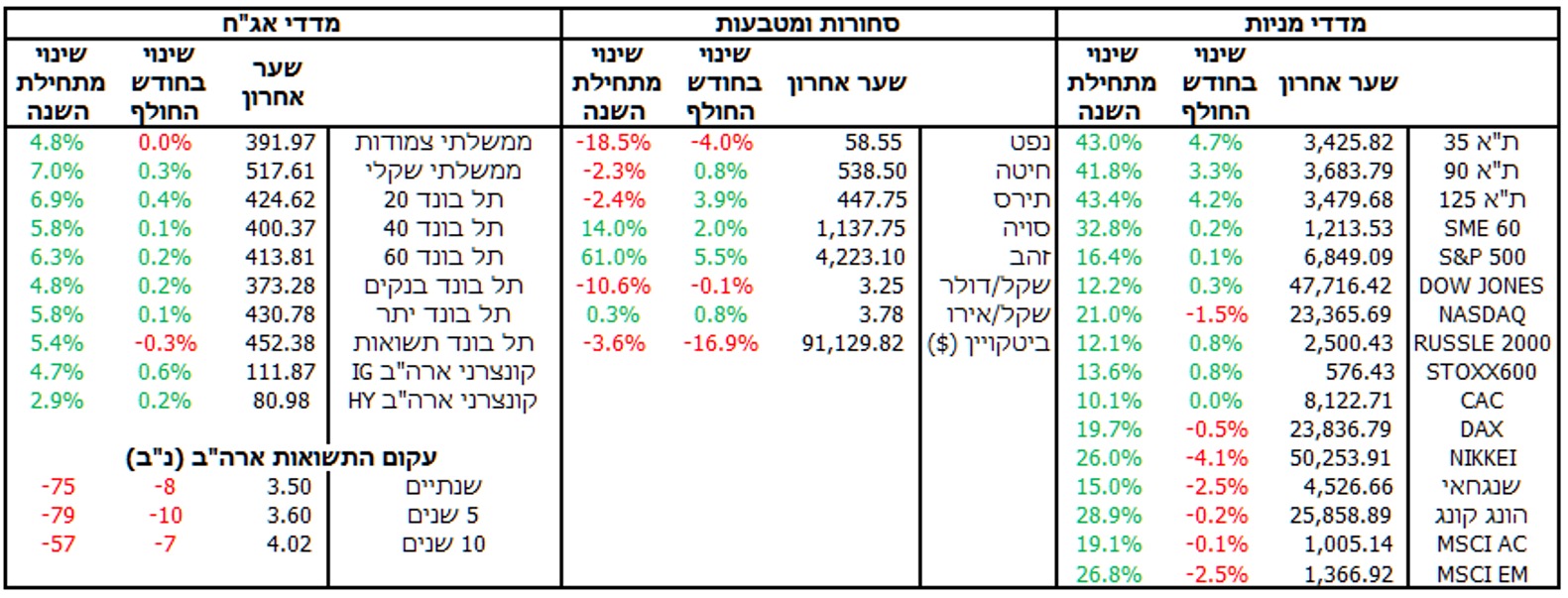

גם רמת הפעילות הכלכלית בארה"ב ממשיכה להיות חזקה ומודל ה-GDPNow (שצופה מה יהיה קצב הצמיחה ברבעון הנוכחי) מצביע על קצב של 3.9% – קצב צמיחה שרחוק מהחששות להאטה. מהצד השני דבריו של סגן יו"ר הפד כי הוא תומך בהפחתות ריבית נוספות בזמן הקרוב חיזקו את הציפיות שתהליך הפחתות הריבית ימשיך גם בדצמבר. לכל אלו הצטרפה גם הירידה החדה בערכו של הביטקוין שהגיע במהלך החודש לשפל של מעל חצי שנה בשווי של כ-83 א' דולר. לביטקוין אומנם אין השפעה על הפעילות הכלכלית, אך ירידה זו הוסיפה שמן למדורת החששות בקרב המשקיעים.

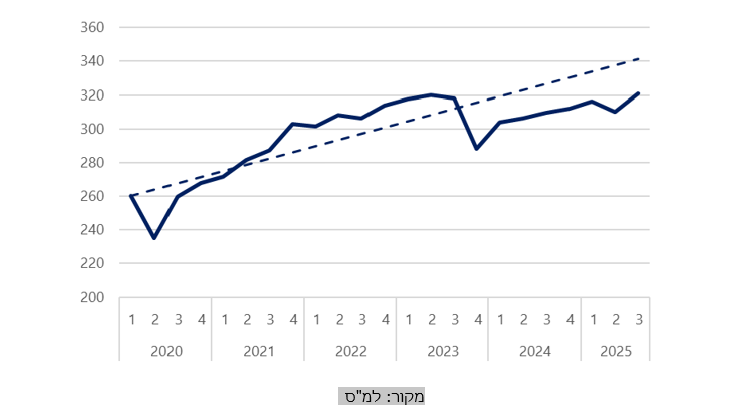

בישראל לעומת זאת נרשם חודש חיובי נוסף, והבורסה נמצאת בדרך לסגור שנה שנייה ברציפות עם התשואות הגבוהות בעולם. האינפלציה שנותרה ברמה של 2.5% אפשרה לבנק ישראל להוריד את הריבית ב-0.25% לרמה של 4.25% והציפיות הן כי הדבר ימשך אחת לחודשיים-שלושה גם במהלך 2026. תהליך הפחתות הריבית צפוי לתמוך בהגברת קצת ההתאוששות של המשק, שאומנם צמח ב-12.4% ברבעון השלישי אך הוא אינו מפצה על אובדן התוצר שחל במהלך המלחמה. ב

צד הפיסקלי גם כן נרשם חודש עם בשורות חיוביות לשווקים, כאשר דו"ח הוצאות והכנסות הממשלה הראה על המשך הגידול בהכנסות המדינה ממיסים, מה שהגביר את הסיכוי כי השנה תסתיים כשהגירעון, שכרגע עומד על 4.9% מהתוצר, יהיה נמוך מהיעד של 5.2%. שר האוצר הציג את העקרונות לגיבוש תקציב לשנת 2026 אשר מכילים גם כוונה להפחתות מיסים לצד תחזיות לצמיחה בקצב של 5.2% וגירעון שירד ל-3.2% מתוצר. חברת הדירוג S&P העלתה חזרה את אופק הדירוג של ישראל ל"יציב" לאור סיום המלחמה, מה שהצטרך לירידה בפרמיית הסיכון של ישראל.

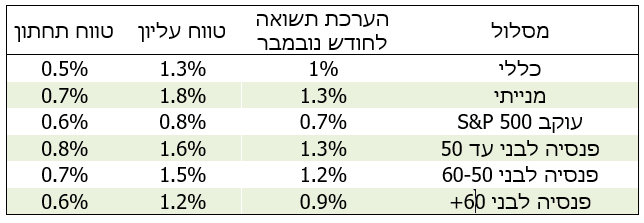

בעקבות כך רשמו מסלולי ההשקעה בישראל חודש חיובי נוסף, למרות הטלטלות הרבות בדרך. המסלולים המנייתיים המוטים להשקעה בישראל נהנו מתשואות עודפות בעקבות תשואות עודפות של המדדים המקומיים. גם המסלולים מוטי אג"ח (ממשלתי וקונצרני) נהנו חודש נוסף מתשואה עודפת על פני המדדים המחקים. לכל זה צריך להוסיף את התחזקות השקל אל מול הדולר אשר מחקה במצטבר מתחילת השנה כ-2% מהתשואה הכללית שעומדת נכון לנובמבר על 14%.

סיכום הערכת התשואות במסלולים השונים בגמל ובפנסיה

התוצר העסקי ממשיך לצמוח אך לא סוגר את הפער