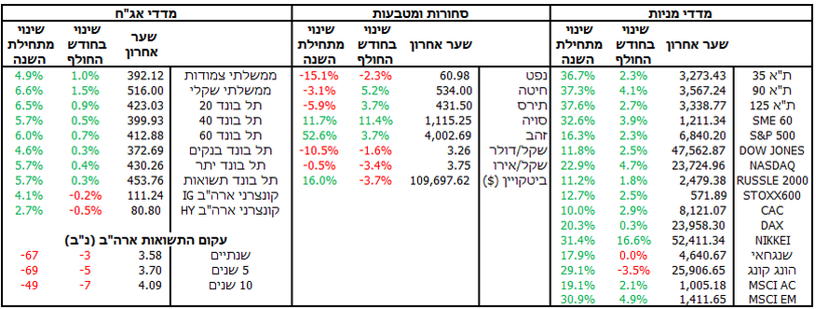

האירועים הכלכליים והגיאו-פוליטיים שהתרחשו במהלך החודש השפיעו באופן מהותי על שווקי המניות המקומיים והבינלאומיים. בגזרה הבינלאומית, סבב הפגישות של נשיא ארצות הברית במזרח אסיה הביא בעיקר להפחתת החששות בכל הנוגע למלחמת הסחר עם סין.

המפגש בין הנשיא טראמפ לנשיא סין שיי הביא גם להפחתת המכסים על סין לרמה של 47% וביטול המגבלה על יצוא מתכות נדירות, אך יותר מכל הפחית את החששות מהרעה נוספת במלחמה בין שתי המעצמות. כאמור הדבר קרה ביום האחרון של מסעו של טראמפ למזרח שהיה רווי בפגישות ופרסומים על הסכמי השקעה של מדינות כמו יפן, מלזיה ודרום קוריאה בארה"ב, מה שתרם לעליות במדדי המניות המרכזיים במדינות אלו.

מעבר לכך השבתת הממשל בארה"ב נמשכה לאורך כל החודש לאור חוסר הסכמה בין שתי המפלגות על העברת התקציב לשנת 2026. השבתת הממשל אומנם הגבילה את השירותים הניתנים בארצות הברית, אך לא השפיעה על שווקי המניות. מדד המחירים לצרכן הראה עליה באינפלציה לרמה של 3%, רמה חיובית לעומת הציפיות לעליה ל-3.1%.

נתוני שוק העבודה לא פורסמו לאור השבתת הממשל, אך נתונים אלטרנטיביים הצביעו על כך שהקשיים בשוק העבודה האמריקאי עדיין נוכחים, מה שתרם להחלטת הפד להוריד את הריבית ב-25 נ"ב לרמה של 3.75%-4%. במסיבת העיתונאיים ציין יו"ר הפד פאוול כי החלטה על הפחתת ריבית נוספת בדצמבר עדיין לא וודאית אך מרבית ההערכות בשוק הם כי התהליך ימשך.

בישראל נרשם חודש חיובי נוסף בשוקי המניות. ההסכם לסיום המלחמה בעזה והחזרת החטופים יצר גל אופטימיות בקרב המשקיעים בישראל, שהתבטא בעליות חדות במדדי המניות והאג"ח המקומיים. אופטימיות זו נבעה לא רק מהסנטימנט הציבורי, אלא גם מציפיות לשיפור בכלכלה הישראלית בטווח הקצר והארוך, ירידה בפרמיית הסיכון והרחבה אפשרית של הסכמי אברהם מה שעשוי להוביל לגידול בהשקעות זרות ובביקוש לתוצרת ישראלית.

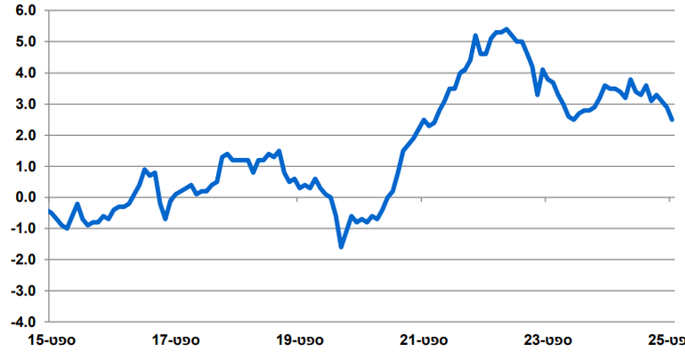

בנוסף מדד המחירים לצרכן הפתיע עם ירידה חדה של 0.6% (לעומת צפי לירידה של 0.3%) והוריד את האינפלציה בחדות לרמה של 2.5%. על כל זה ניתן להוסיף את הקיפאון השוק הנדל"ן שנמשך עם המשך הגידול בהיצע הדירות וירידה חודש שישי ברציפות במדד מחירי הדירות. כל אלו הגבירו את הציפיות בשוק להפחתת ריבית של בנק ישראל כבר בהחלטה הקרובה בחודש נובמבר, זאת לאור דברי הנגיד בפגישה האחרונה שהמגבלה היחידה על הפחתת הריבית אי הימשכות הלחימה בעזה.

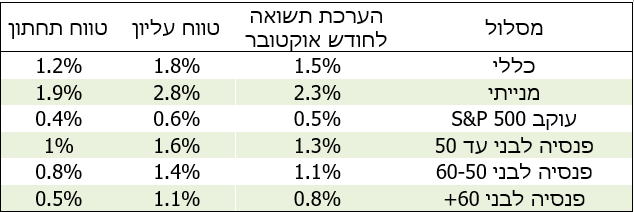

לאור כל אלו רשמו מסלולי הפנסיה והגמל תשואה ממוצעת חיובית של 1.5% כאשר גם החודש המסלולים המנייתיים אשר מאפשרים חשיפה מוגברת לשוק הישראלי השיאו תשואות יתר עם טווח גדול בהתאם למבנה התיק. המסלולים האג"חיים המשיכו גם הם להשיא תשואות חיוביות ואף עודפות על מסלולי עוקבי מדדי חו"ל לאור התחזקות השקל והירידה בפרמיית הסיכון.

סיכום הערכת התשואות במסלולים השונים בגמל ובפנסיה

האינפלציה בירידה ומתכנסת למרכז היעד של בנק ישראל

מקור: למ"ס